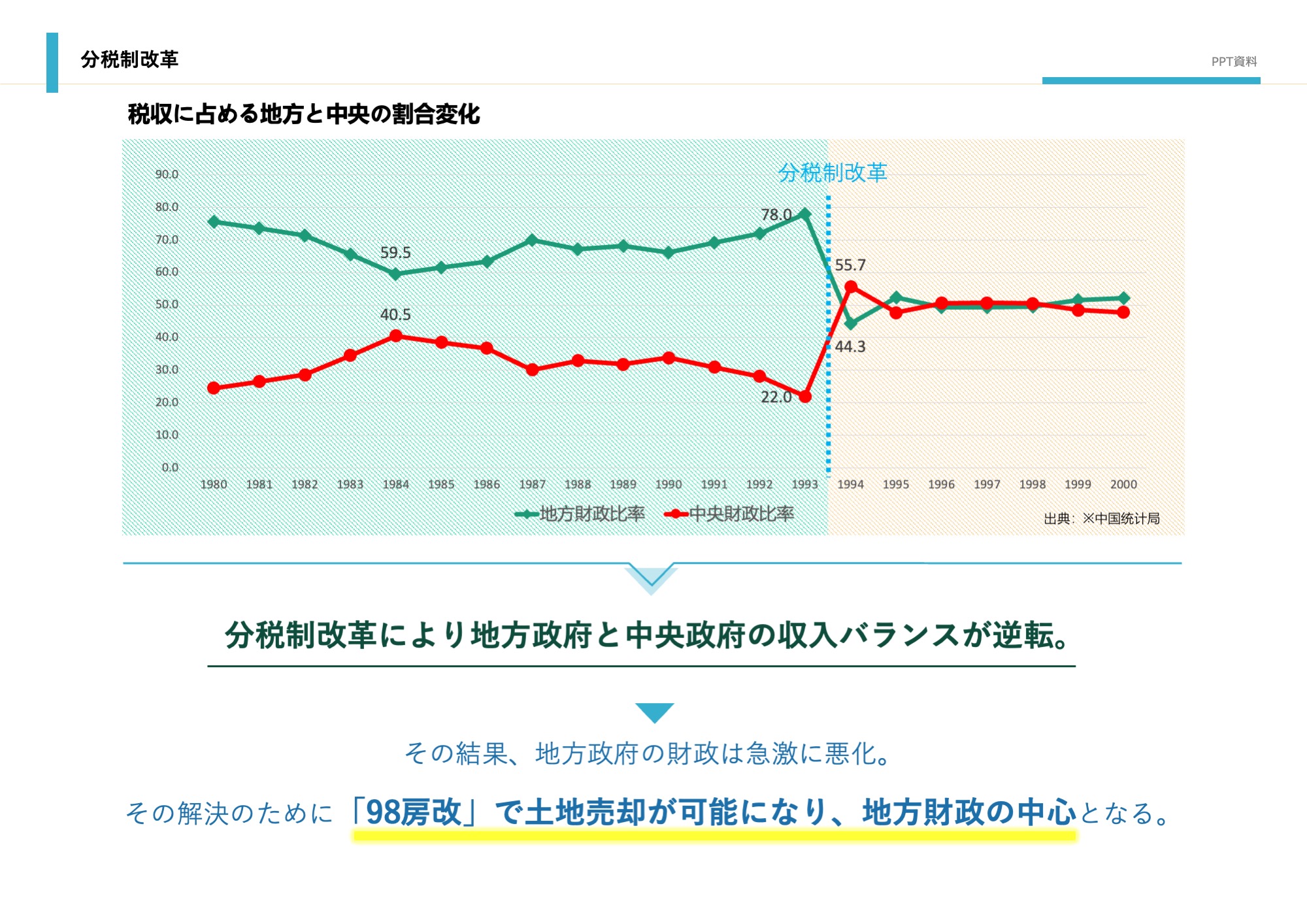

第3段階には、前にも述べた1998年に不動産の売買(※土地は期限付き使用権)を認めた「98房改」だ。1990年後半の地方政府は極端な財政収入不足に陥っていた。それは1994年に実施された「分税制改革」と呼ばれる中央政府と地方政府の税収取分を変更したことが大きな原因となる。

90年代前半の中国のGDPが目を見張るような成長を続けるなか、中央政府は地方政府と比較して圧倒的に財政収入が不足していた。全国の財政収入に占める中央の割合は1983年の41%から1993年の22%へと半減していた。それに地方政府には予算外財政収入という「第2の財政」があり、この収入割合が93年には財政収入(予算内収入)の86%にまで達していた。言い換えれば、中央政府は非常に貧しいのに、地方政府は財政収入が激増し、パワーバランスが完全に崩壊していた。

それを当時の朱鎔基首相が中心となり税収取分の変更を行い、このパワーバランスが完全に逆転することになる。その中でも増値税と言われる非常に重要な税金があるが、改革前は地方政府の単独税収で大きな収入源だったが、「分税制改革」以降は75%を中央政府の収入とすることになり、地方政府は例えば前年までは100億元あった税収が、一挙に25億元まで激減した。この結果、全国財政収入に占める中央の割合は22%から55%に激増することになった。これは逆から見ると地方政府の財政収入が激減し、極端な財政収入不足になったということだ。そこで登場したのが「98房改」で地方政府の大きな収入源となっていく。