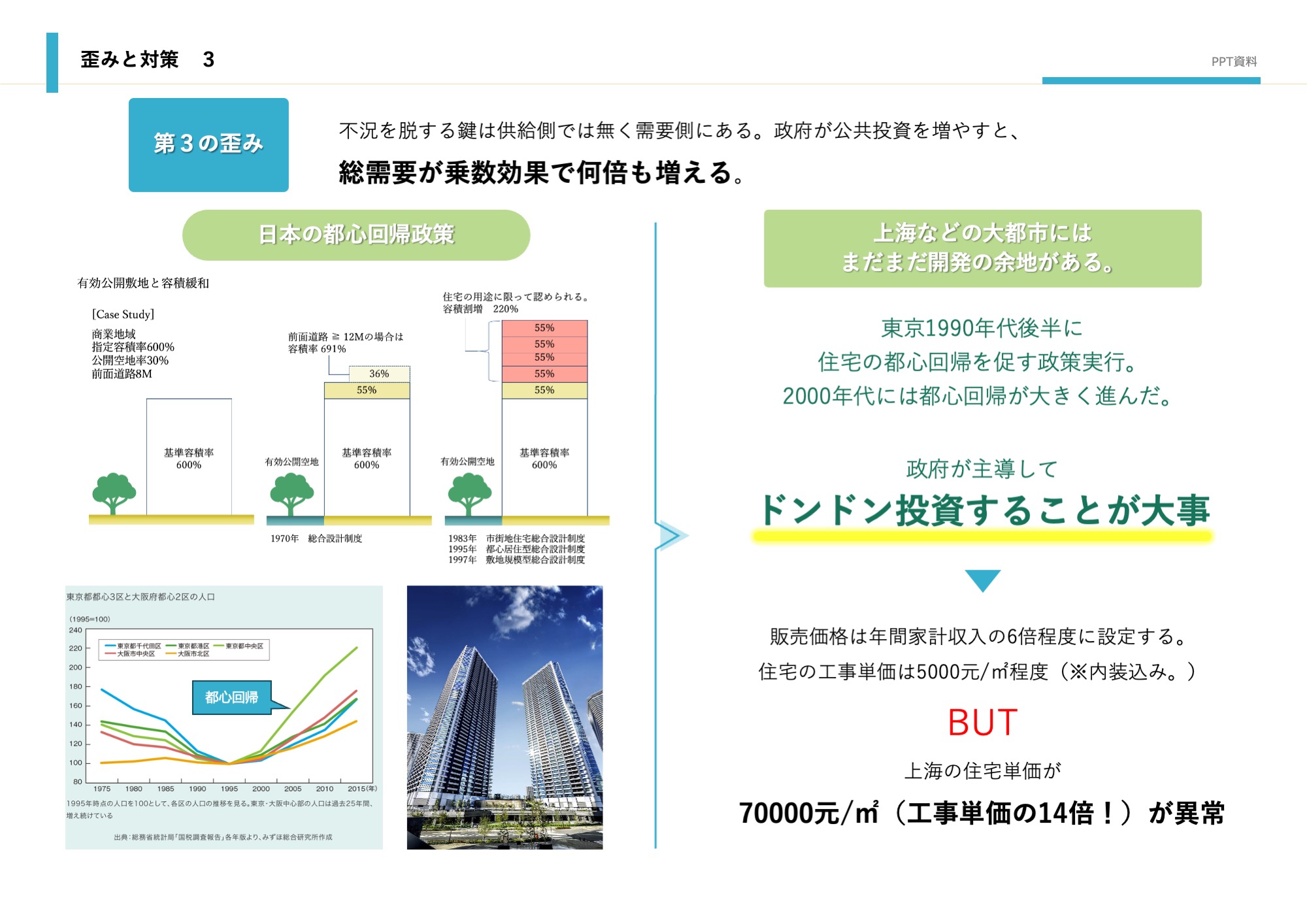

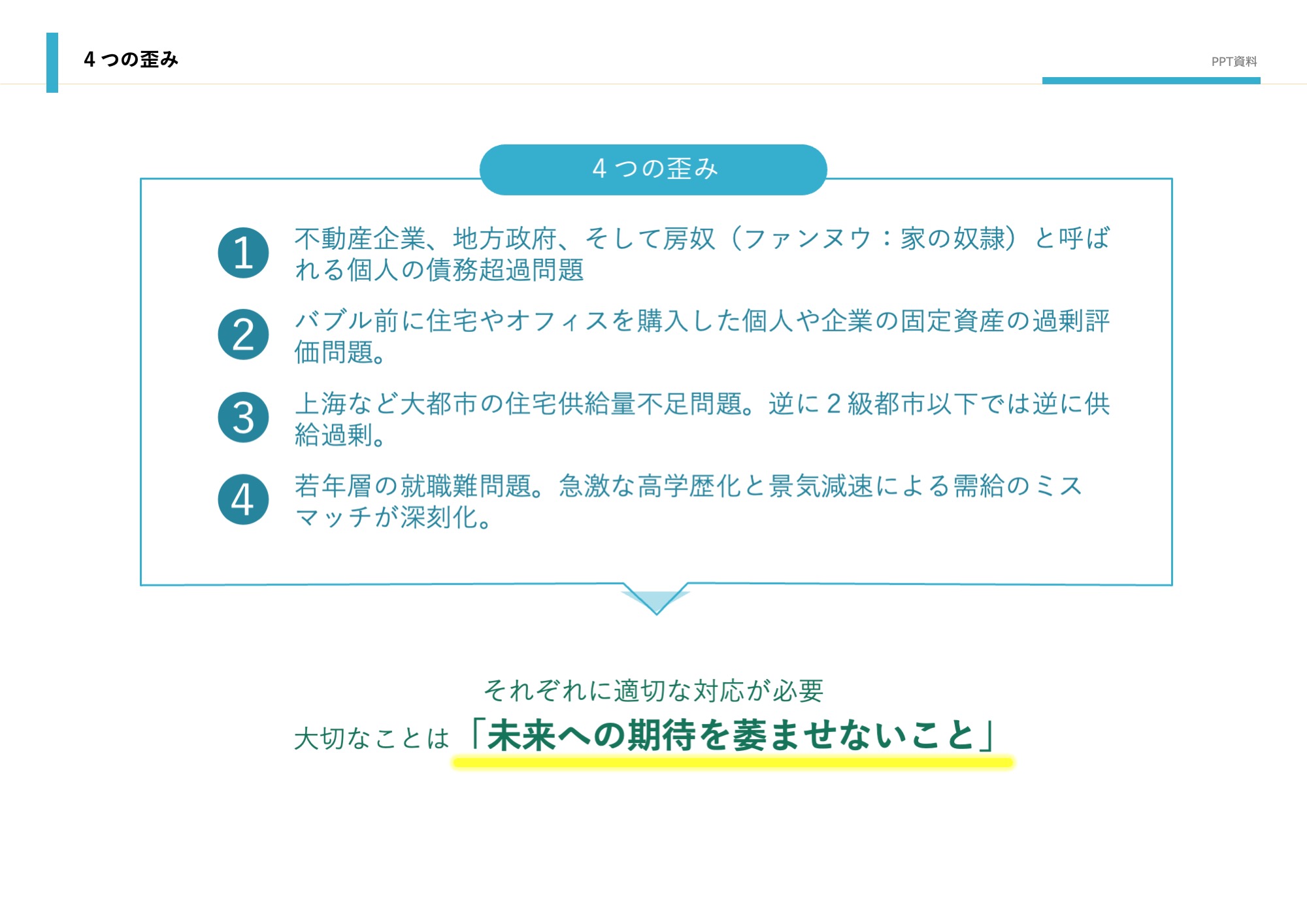

どこにバブルの歪みがあるのかを査定評価することは、非常に重要な作業となる。マクロ的に考えると、①不動産企業、地方政府、そして房奴(ファンヌウ:家の奴隷)と呼ばれる個人。これらは貸借対照表が債務超過になっている。②私の友人Y氏のようにバブル前に住宅やオフィスを購入した個人や企業。これらは貸借対照表の固定資産評価額が過剰になっている。③上海など大都市の住宅供給量不足。これは帳簿の話では無く、実物資産の問題。2級都市以下では逆に供給過剰。④若年層の雇用。労働市場において、供給(労働者)>需要(雇用者)となっている。解決の手段は需要側(雇用者)にある。

第1の歪みについては、不動産企業や地方政府については大胆な債権放棄による調整になる。この場合大切なのは経営責任の追求だが、汚職等については追求すべきだが、経営判断ミスにつていはある程度「時代的にしょうがない」と諦め、迅速に処理する方が賢明だ。房奴の問題については、例えば600万元で家を購入し、頭金180万元+借入420万元とすると、銀行が300万元を債権放棄する。ただし将来売却するときに300万元(債権放棄後の簿価)以上で売却した場合には、国庫に80%を納めるなどの規定を作る。

第2の歪みについては、基本的に市場に任せる。房奴の問題や大都市住宅供給量が解決されると、自然に価格は下がる。そもそもが固定資産の過剰評価が問題なので、夢から覚めたと思うしかない。尚、固定資産を担保に過剰な借入をしている企業や家計については別途債権放棄の対策と規定を定める必要がある。