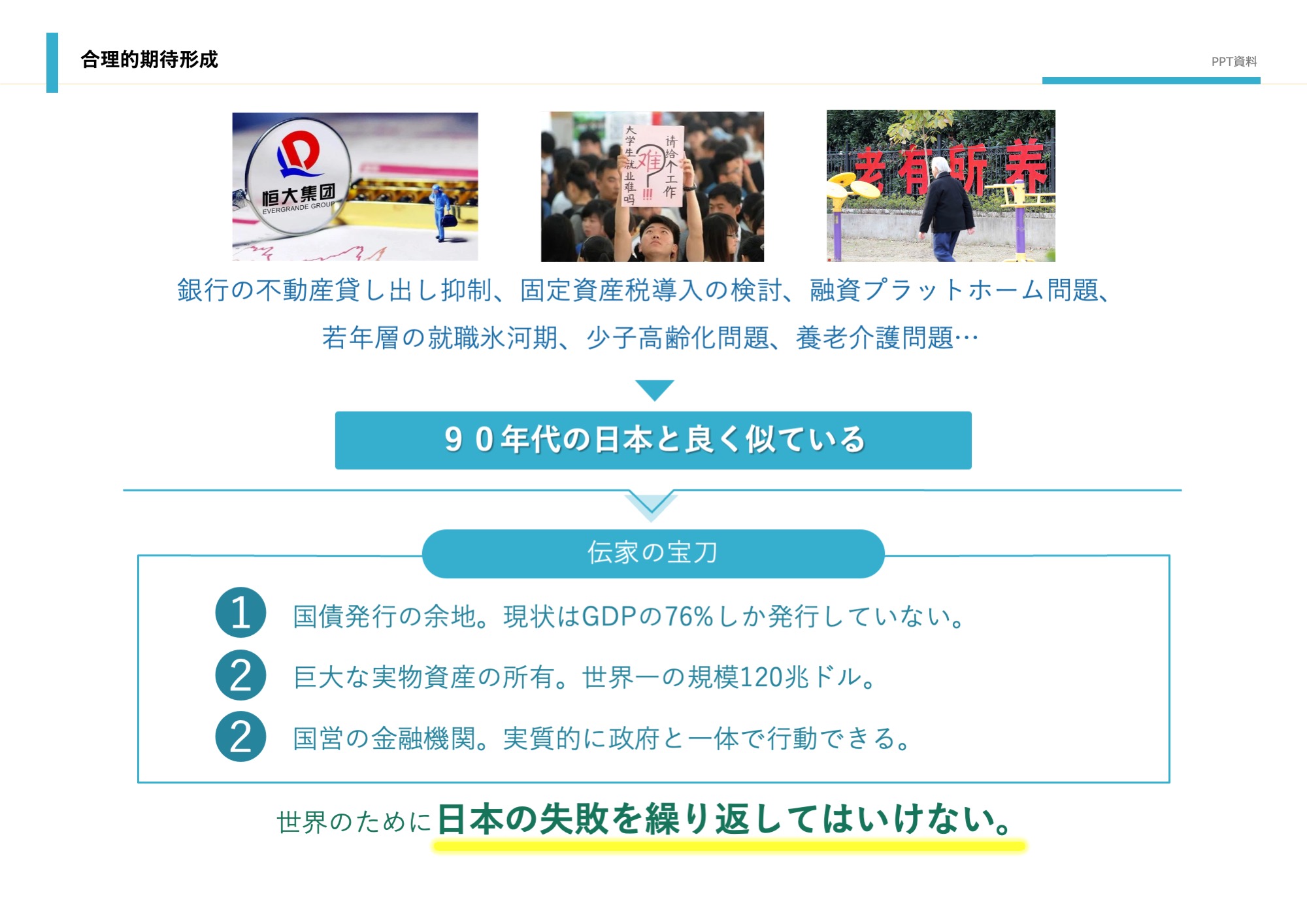

もう1つ大事なことは中国の銀行のほとんどが国営であることだ。1992年8月の宮沢首相のように銀行への資本注入を拒絶されることはあり得ない。なぜ銀行への資本注入が重要かというと、先に述べたように不良債権処理による僅かな自己資本の減少が巨大な信用収縮を引き起こすからだ。

このように中国政府には、①国債発行の余裕、②巨大な実物資産の所有、③国営の金融機関という非常に大きな武器がある。これらの伝家の宝刀を利用して「帳簿の中」にだけ存在するバブルを適切に処理することは、何も難しいことでは無い。

しかしながら現在の中国は、過去の日本の状況に非常によく似ている。銀行の不動産貸し出し抑制、固定資産税導入の検討、融資プラットホーム問題、若年層の就職氷河期、少子高齢化問題、養老介護問題…非常に似ており、未來への期待が剥がれ落ち始めている。

「景気は“気”から」は経済の本質を見抜いた格言だ。決して日本と同じ道をたどってはならない。