フローとストックの概念は、確かに少し分かりにくい。そこでフローとストックを「企業の決算書」で言うと、GDP(=フロー)は損益計算書(PL)で、金融資産・金融負債・固定資産(=ストック)は貸借対照表(BS)となる。

前回、GDPとは損益計算書の「粗利(=生産面)」であり、分配面(GDI)と支出面(GDE)は等しくなる「三面等価の原則」を説明した。損益計算書は「フロー」を3つの面から表している。

そして貸借対照表(BS)が「ストック」になる。ここで大切なことは「誰かの債権(=金融資産)は、必ず誰かの債務(=金融負債)である」ことだ。貸借対照表を1企業というミクロで見るのではなく、マクロで見ることが必要となる。

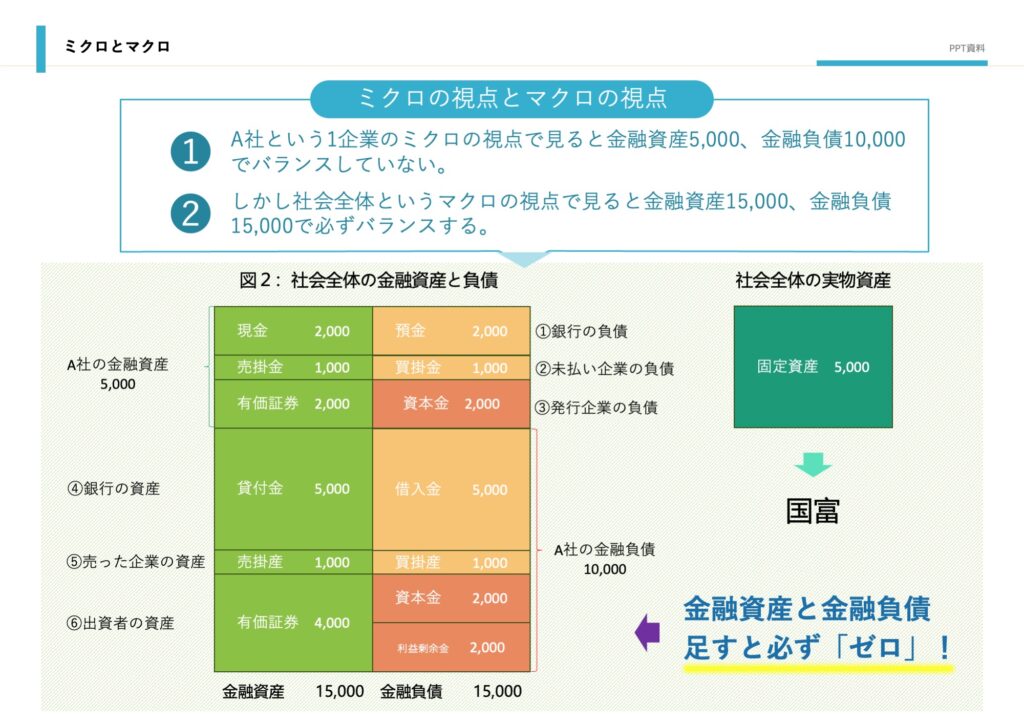

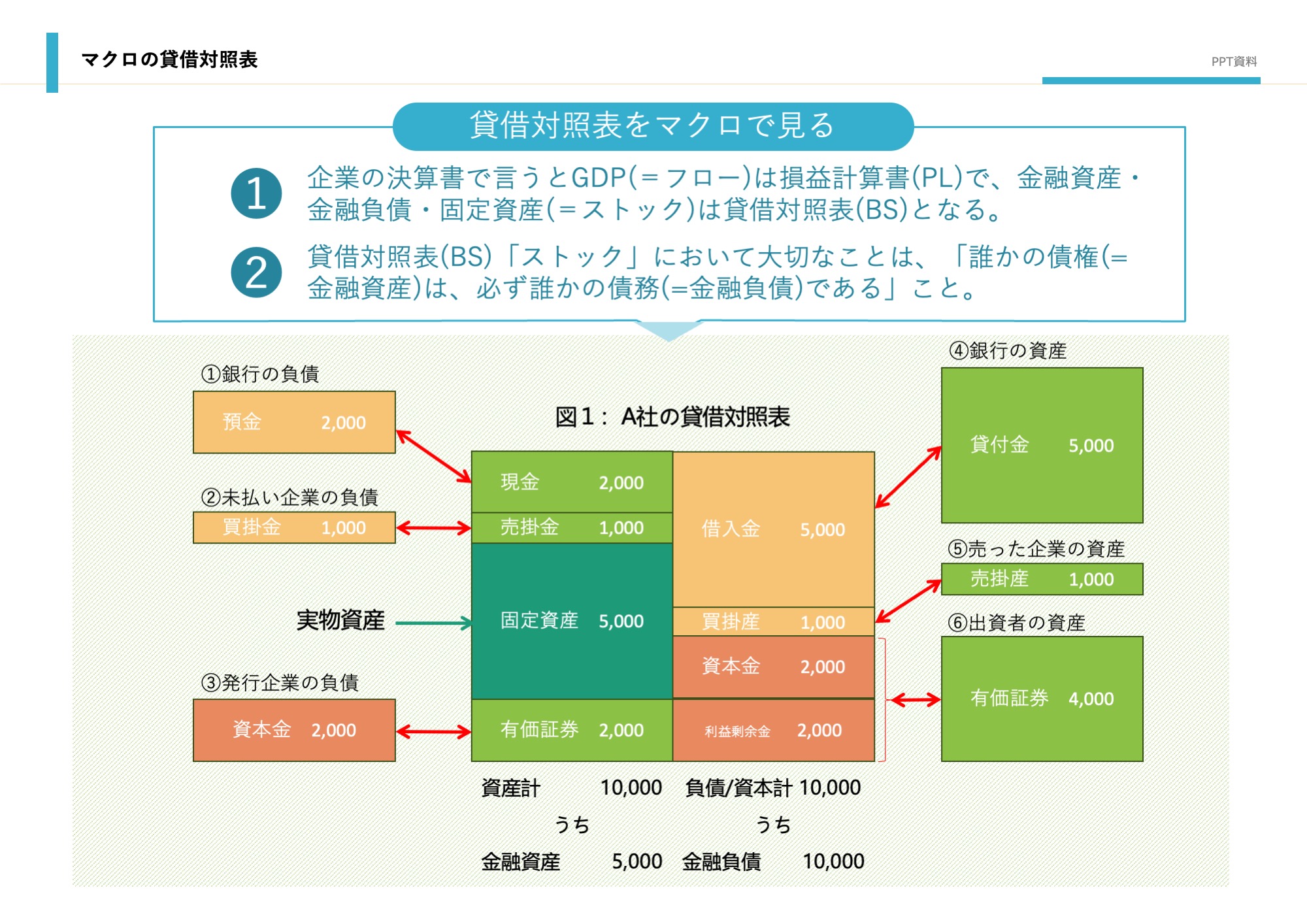

例えば図1はA社のBSだが、現金2,000/売掛金1,000/固定資産5,000/有価証券2,000の合計10,000が資産で、借入金5,000/買掛金1,000/資本金2,000/利益剰余金2,000の10,000が負債・資本とする。

資産から見ていく。①現金2,000は銀行に預金してあり、銀行から見れば負債。なおタンス預金や財布の中の現金は日本銀行の負債。②売掛金1,000は未払いの企業から見ると負債。③有価証券2,000は発行元から見ると負債。

次は負債・資本。④借入金5,000は銀行から見ると資産。⑤買掛金1,000は売った企業から見ると資産。⑥資本金と利益剰余金は出資者から見ると資産となる。

だからA社という1企業のミクロの視点で見ると金融資産5,000、金融負債10,000でバランスしていないが、社会全体のマクロの視点で見ると金融資産15,000、金融負債15,000で必ずバランスする。そして残った固定資産5,000が実物資産となる。