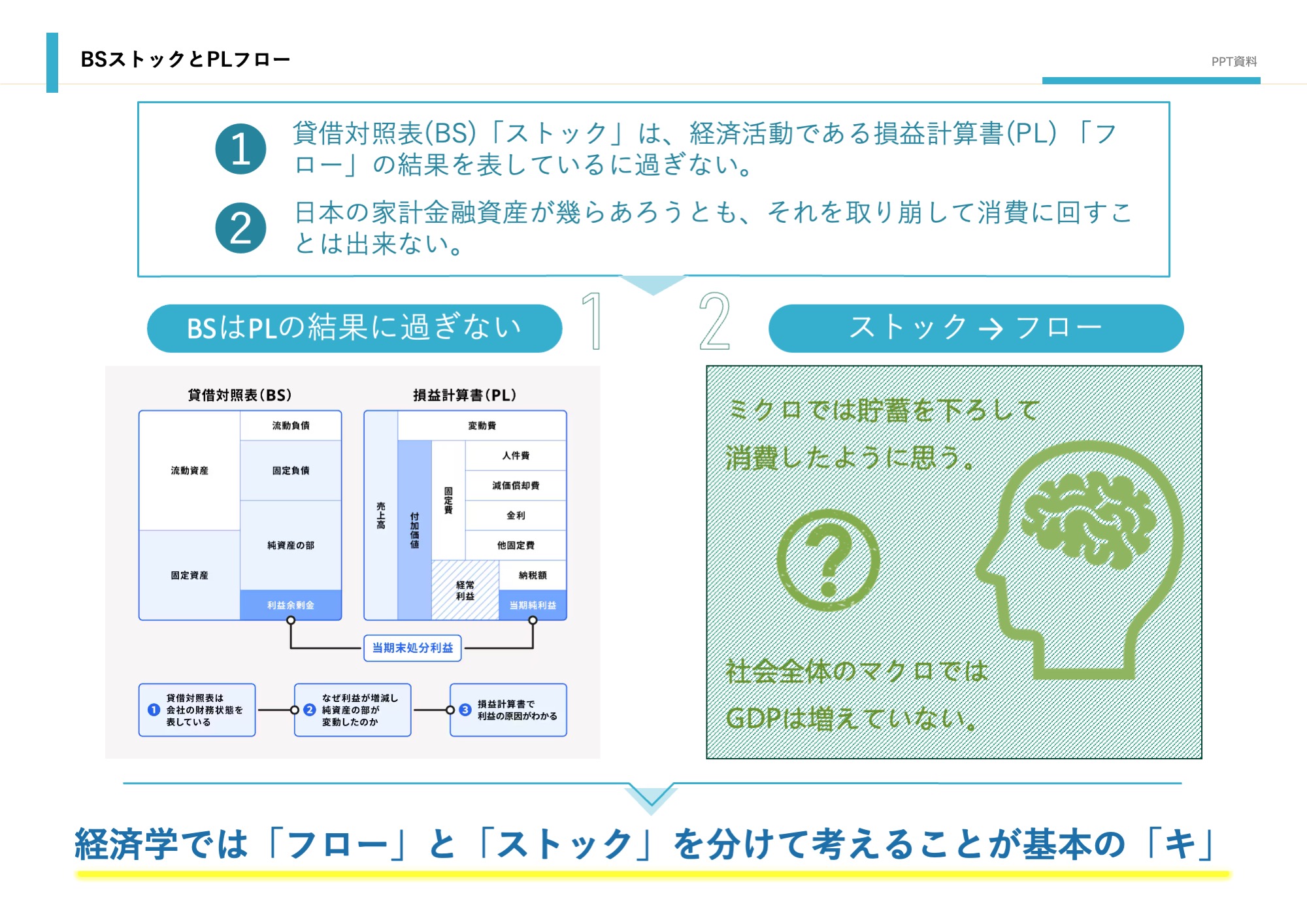

貸借対照表(BS)「ストック」は、経済活動である損益計算書(PL)「フロー」の結果を表しているに過ぎない。だから原理的に「ストック」が「フロー」に回ることはできない。

そのため日本の家計金融資産が幾らあろうとも、それを取り崩して消費に回すことは出来ない。取り崩すためには誰かの「フロー」から同額の返済「ストック」が必要になる。個人(=ミクロ)では貯蓄を下ろして消費しGDPが増えたように思うが、社会全体(=マクロ)ではGDPは増えていない。経済学では「フロー」と「ストック」を分けて考えることが基本の「キ」なのだ。

確かに高齢者世帯は圧倒的に資産を持っている。しかしフローとストックの関係を理解すると、お金を若者に回してもGDPは変わらないことが理解できる。当然、個人(=ミクロ)では喜ぶ若者は沢山いるが。

それに高齢者は貯蓄ばかりして、消費をしていないわけではない。現在、世帯主が高齢者世代の一人当たり消費支出は、若者世代より多く支出しており、消費に大きく貢献している。直感的なイメージとは異なるが、これが実態だ。

そして大切なのは「フロー」をいかに増やすかだ。サミュエルソンが言っていたように、使えるのは「今年のGDP(=フロー)のみ」で、「過去のGDPも将来のGDPも」使うことはできないからだ。

経済を理解するためにはミクロとマクロを複眼で見る必要がある。しかし我々には「ミクロの現象」の方が実感として感じられ、マクロはなかなか実感できない。それは仕方がないことだ。

しかし今回で「金融資産を取り崩して消費に回せ!」が、フローとストックを理解していない「ニセ経済学」であることか理解してもらえたと思う。