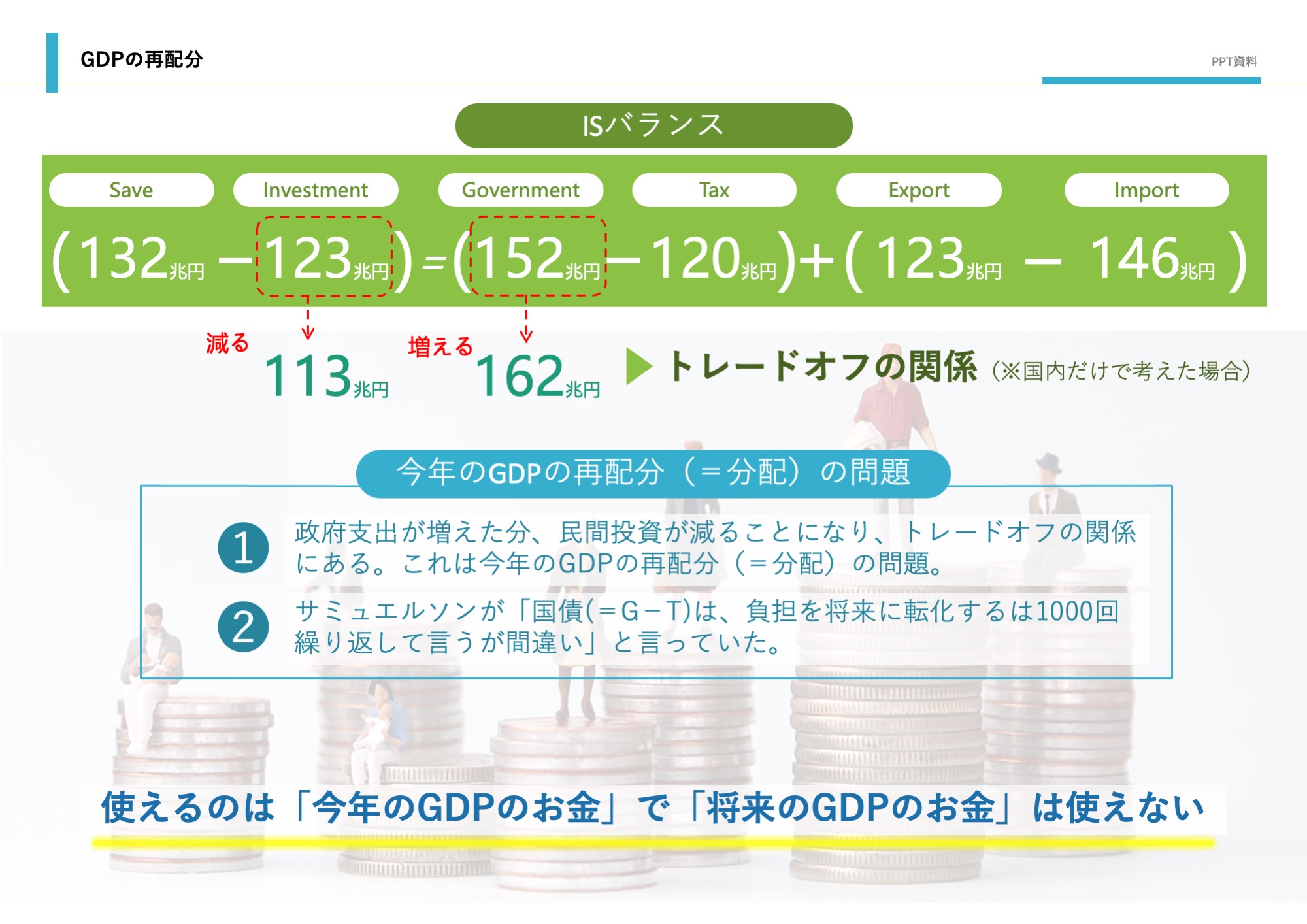

(S−I )=(G−T)+(EX−IM)

このISバランスに具体的な数字を入れてみる。

(貯蓄132−投資123)=(政府152−税金120) +(輸出123−輸入146)となり、左右は当然一致する。

近年、MMT(現代貨幣理論)という考えをよく聞いた。これは「日本の国債は内国債なのでデフォルトしない。だから国債をもっと発行して経済を良くしろ」というものだ。ではこのISバランスで政府Gを増やすと何が起こるのだろう?

例えば政府152兆円を162兆円に増やす(=国債を10兆円増やす)と、左辺の投資123兆円が113兆円に減ることになる。要は政府支出が増えた分、民間投資が減ることになる。これは両方が同時に成立しない「トレードオフ」の関係となっている。

この問題は、今年のGDPの再配分(=分配)の問題で、我々は将来の金を使えるわけではない。だからノーベル経済学賞を受賞した経済学者のポール・サミュエルソンが「国債(=G−T)は、負担を将来に転化するは1000回繰り返して言うが間違い」と言っていたのだ。使えるのは「今年のGDPのお金」で「将来のGDPのお金」を使うことはできない。

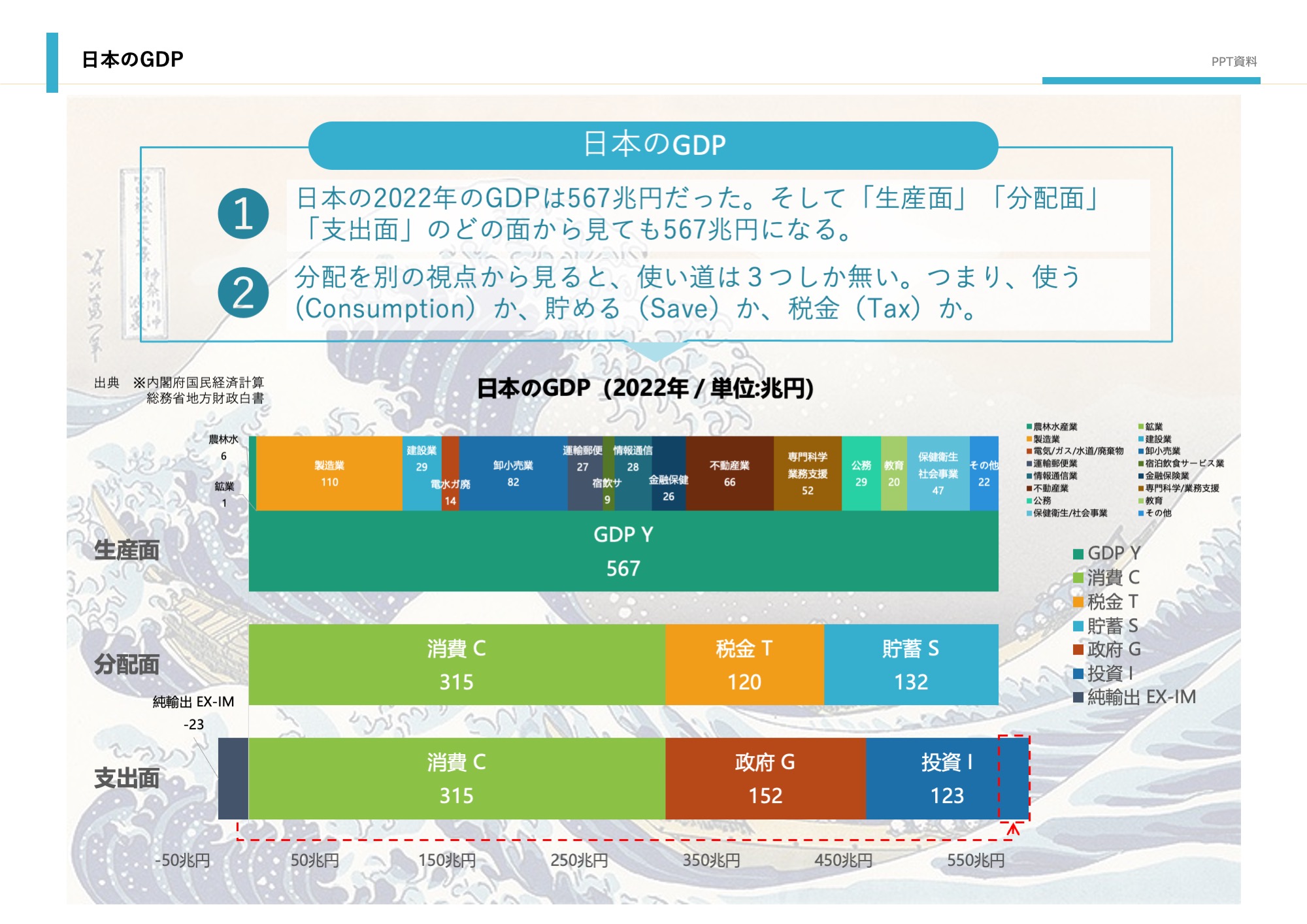

今年のGDPのお金とは、今年の全ての企業の「粗利」の合計で567兆円で、これを変えることは出来ない。変えられるのは「どのように分配するか」だけだ。だから政府支出を増やすと、民間支出が減ることになる。

考える必要があるのは、政府支出と民間支出のどちらが、より効率的でGDPを成長させるかだ。時代や経済状況によって答えは変わってくる。一般的な状況では民間支出の方が効率的だが、民間が投資に慎重になっているときは、政府が積極的に投資すべきだ。答えは一つではない。