次に「②年金の積立金を使い果たして、将来資金が足りない!」についてだが、これはそもそも年金の仕組みを理解していない。日本の年金制度は「積立方式」ではなく「賦課方式」だ。

賦課方式とは現役世代が高齢世代を支える方式で、日本だけでなく世界中のほとんどの国々が採用している方式だ。賦課方式は「その年の収入で、その年の高齢者を支える」のだから、お金を積み立てる必要はない。ただ日本は経済が好調だった時代に、お金が余ったので「積立金」が2001年時点で39兆円ほどあった。これをGPIF(年金積立金運用独立行政法人)が運用した結果、現在では250兆円ほどになり、この積立金額は世界でもトップになっている。

しかし繰り返すが「賦課方式」であるため、本来は「積立金」は必要ない。この積立金は団塊世代と団塊ジュニア世代がこの世を去るまでの「極端な過渡期(急激な減少期)」を乗り越えるために使われる予定で、それを過ぎると人口動態の変化は少なくなり、年金も安定する。

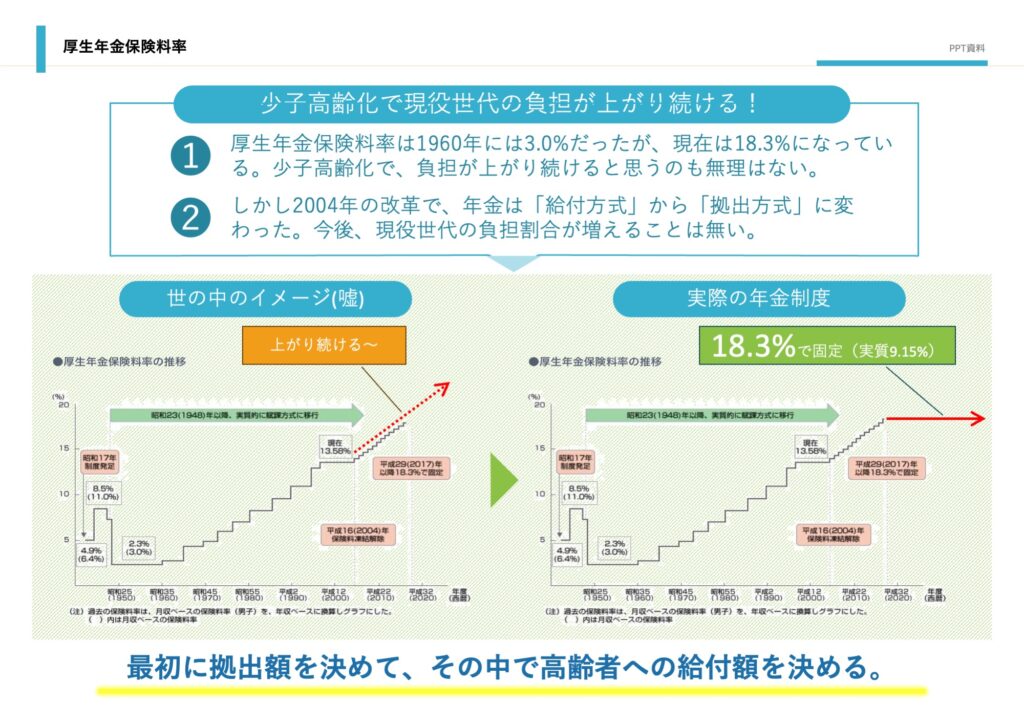

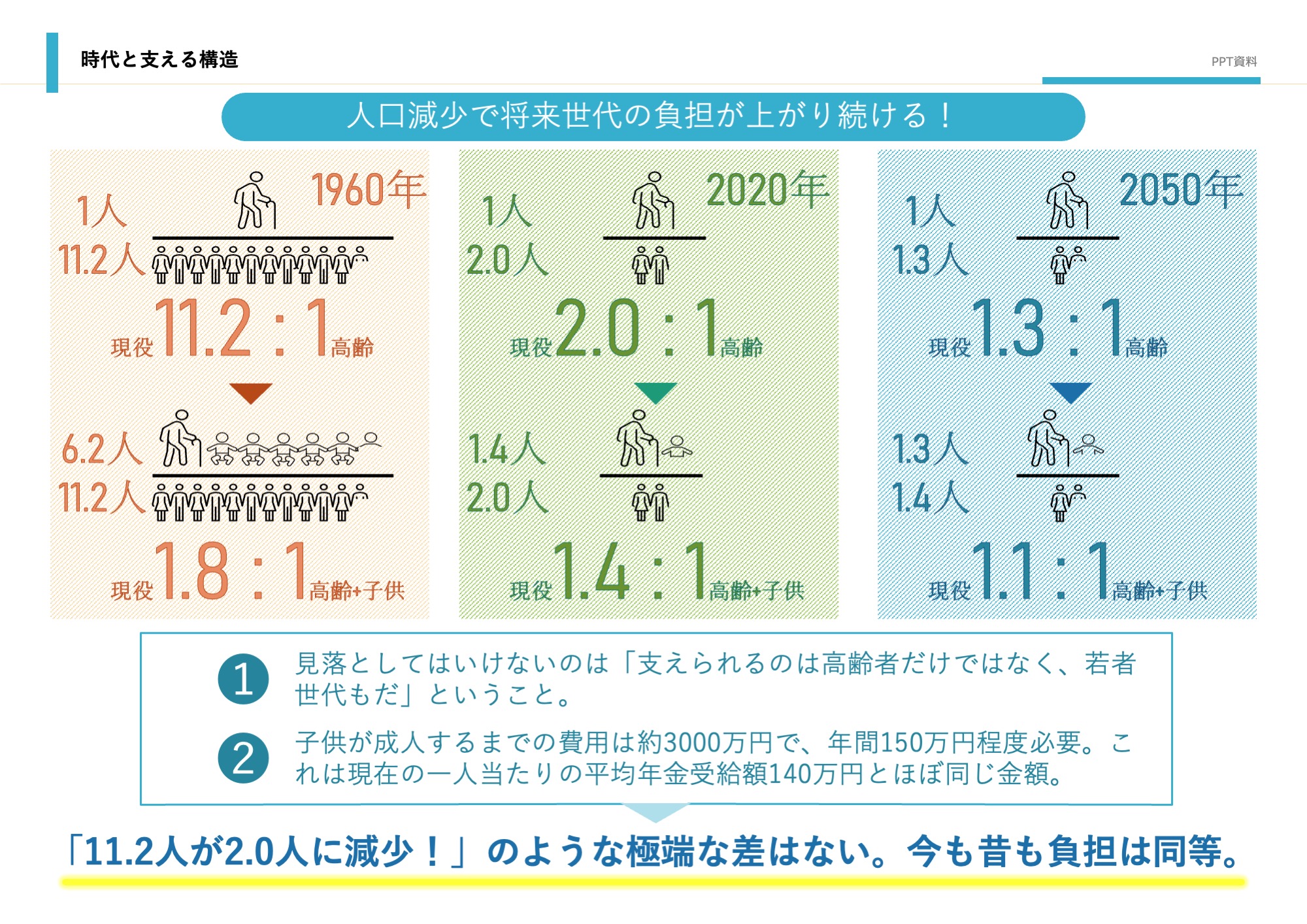

そして一番よく聞くのは「③少子高齢化で現役世代の負担が上がり続ける!」だと思う。確かに厚生年金保険料率は1960年には3.0%だったが、現在は18.3%になっている。少子高齢化は今後も加速するので、負担が上がり続けると思うのも無理はない。しかし2004年の改革で、年金は給付方式から拠出方式に変わった。これは非常に大きな改革で「マクロ経済スライド」と言われているが、名前からは内容がピンとこない。

要は現役世代はこれだけしか出せない「労使折半で18.3%(実質9.15%)」と最初に拠出額を決めて、その中で高齢者への給付額を決めるということだ。だから高齢者の割合が増えれば、現役世代の負担割合は変化しないが、高齢者の受け取りが減ることになる。だから現役世代の負担が上がり続けることはないのだ。